Examen de l'ensemble de la situation fiscale des contribuables - impot sur les revenus au Maroc

Principe et règles d'application

L’administration procède à l’examen de la situation fiscale du contribuable ayant son domicile fiscal au Maroc, compte tenu de l’ensemble de ses revenus déclarés, taxés d’office ou bénéficiant d’une dispense de déclaration et entrant dans le champ d’application de l’impôt sur le revenu.

A cet effet, elle peut évaluer son revenu global annuel au titre des revenus professionnels, agricoles et ses revenus fonciers, pour tout ou partie de la période non prescrite lorsque, pour la période considérée, ledit revenu n'est pas en rapport avec ses dépenses.

Toutefois, la procédure d’examen de l'ensemble de la situation fiscale du contribuable ne peut être engagée que lorsque le montant des dépenses dépasse de plus d’un quart le montant du revenu déclaré.

Evaluation des dépenses du contribuable

Les dépenses dont le montant est supérieur à deux cent quarante mille (240 000) dirhams par an, sont évaluées de la manière suivante :

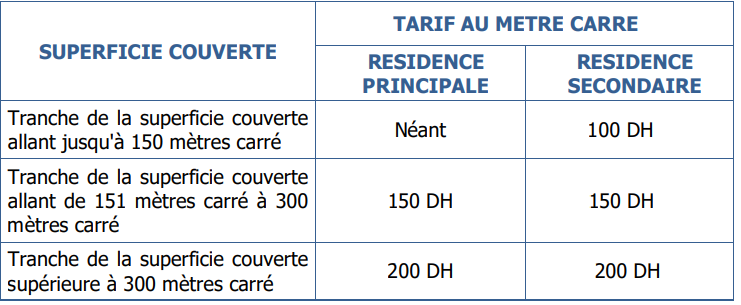

1°- des frais afférents à la résidence principale dont la superficie couverte est supérieure à 150 mètres carrés ainsi qu'à chaque résidence secondaire déterminés par application à la surface des constructions des tarifs au mètre carré fixés comme suit :

2°- des frais de fonctionnement et d'entretien des véhicules de transport des personnes fixés à :

- 12 000 dirhams par an en ce qui concerne les véhicules dont la puissance fiscale ne dépasse pas 10 C.V ;

- 24 000 dirhams par an en ce qui concerne les véhicules d'une puissance supérieure ;

3°- des frais de fonctionnement et d'entretien des véhicules aériens et maritimes fixés à 10% du prix d'acquisition ;

4°- des loyers réels acquittés par le contribuable pour ses besoins privés ;

5°- du montant annuel des remboursements en principal et intérêts des emprunts contractés par le contribuable pour ses besoins autres que professionnels ;

6°- du montant des sommes versées par le contribuable pour l'acquisition de véhicules ou d'immeubles non destinés à usage professionnel y compris les dépenses de livraison à soi-même des mêmes biens immeubles ;

7°- des acquisitions de valeurs mobilières et de titres de participation et autres titres de capital et de créance ;

8°- des avances en comptes courants d'associés et en compte de l’exploitant et des prêts accordés aux tiers ;

9°- tous les frais à caractère personnel, autres que ceux visés ci-dessus, supportés par le contribuable pour son propre compte ou celui des personnes à sa charge.

Justification des revenus par le contribuable

le contribuable peut justifier, dans le cadre de la procédure visée ci-dessus, ses ressources par tout moyen de preuve et faire état notamment :

- de revenus de capitaux mobiliers soumis à la retenue à la source libératoire ou ceux afférents aux distributions occultes du point de vue fiscal ;

- de revenus exonérés de l'impôt sur le revenu sous réserve du dépôt des déclarations y afférentes et nonobstant toutes les dispositions contraires ;

- de produits de cessions de biens meubles ou immeubles ;

- d'emprunts contractés auprès des banques ou auprès des tiers pour des besoins autres que professionnels ;

- de l'encaissement des prêts précédemment accordés à des tiers.

INDICAC vous accompagne dans les domaines suivants :

- Création d'entreprises ;

- Externalisation de la comptabilité et des déclarations fiscales ;

- Gestion administrative de vos salariés ;

- Traitement des bulletins de paie ;

- Optimisation fiscale ;

- Secrétariat juridique ;

- Missions de commissariat aux comptes et d'audit ;

- Missions de conseil organisationnel ;

- ...

Nous accompagnons nos clients dans les villes de Rabat, Casablanca, Tanger, Kenitra, Marrakech et partout au Maroc.

INDICAC Audit & Conseil. www.indicac.ma

Cabinet d'expertise comptable, d'audit et de conseil - Rabat Salé Kenitra- Maroc

ILIASS KANOUN - Expert comptable - Commissaire aux comptes