Régime de la contribution professionnelle unique CPU au Maroc

la loi de finance pour l'année 2021 a mis en place un système d’imposition adapté aux personnes physiques dont le revenu professionnel est déterminé selon le régime du bénéfice forfaitaire. Le but étant de permettre à cette catégorie de contribuables exerçant des activités à faible revenu, de s’acquitter d’un seul impôt englobant d’une part les impôts et taxes à caractère professionnel à savoir l’impôt sur le revenu, la taxe professionnelle e tla taxe des services communaux et d’autre part, un complément de droit destiné aux prestations sociales couvrant dans un premier temps l’assurance maladie obligatoire.

Personnes éligibles au régime de CPU

Sont soumis au régime de la CPU, sous réserve du respect de certaines conditions de fond et de forme précisées ci-dessous:

- Les contribuables personnes physiques dont les revenus professionnels étaient déterminés selon le régime du bénéfice forfaitaire, avant l’entrée en vigueur des dispositions de la LF pour l’année 2021;

- les contribuables qui entament l’exercice de leurs activités professionnelles, à compter du 1erjanvier 2020;

- les contribuables soumis antérieurement au régime du résultat net réel ou du résultat net simplifié et dont le chiffre d’affaires est inférieur au nouveau seuil fixé à 2.000.000 DH par la loi de finances pour l’année 2020.

Exclusions du régime de la CPU

Sont exclus du régime de la CPU quel que soit le chiffre d’affaires réalisé, les contribuables exerçant des professions, activités ou prestations de services fixées par le décret n° 2-08-124 du 3 Joumada II 1430 ( 28 mai 2009).

Conditions d’application du régime de la CPU

L’application du régime de la CPU est subordonnée au respect des conditions suivantes:

- le montant du chiffre d’affaires annuel réalisé ne doit pas dépasser, taxe sur la valeur ajoutée comprise,les limites suivantes:

-2.000.000 de dirhams, pour les activités commerciales, industrielles et artisanales;

-500.000 dirhams, pour les prestataires de services.

- l’adhésion au régime de l’assurance maladie obligatoire de base conformément à la législation et à la réglementation en vigueur.

Par ailleurs, les nouveaux contribuables éligibles au régime fiscal relatif à la CPU qui désirent opter pour ce régime, doivent adresser leur demande par lettre recommandée avec accusé de réception ou la remettre contre récépissé à l’inspecteur des impôts du lieu de leur domicile fiscal ou de leur principal établissement:

-Dans le cas de l’exercice de l'option en début d'activité: avant le 1er avrilde l’année suivant celle du début d’activité;

- Dans le cas de l’exercice de l'option en cours d'activité: dans le délai de dépôt de déclaration du revenu global de l’année précédente à savoir avant le 1er maide l’année en cours. Cette option ne prend effet qu’à partir de l'année suivante.

L'option précitée reste valable tant que le chiffre d'affaires réalisé n'a pas dépassé pendant deux années consécutives les limites du chiffre d’affaires précitées. En cas de dépassement desdites limites pendant deux ans, le régime du résultat net réel est applicable aux revenus professionnels réalisés à compter du 1er janvier de l'année suivant ces deux années.

NB: L’option pour l’ancien régime forfaitaire concernant les contribuables personnes physiques dont le chiffre d’affaire réalisé n’excède pas les limites prévues ci-dessus, demeure valable pour l’application du nouveau régime de la CPU. Par conséquent, aucune formalité n’est requise à ce titre. La déclaration souscrite dans le cadre dudit régime fait foi.

Base de détermination de la CPU

Les contribuables dont les revenus professionnels sont déterminés selon le régime fiscal de la CPU sont soumis à l’impôt sur le revenu sur la base du chiffre d’affaires réalisé, auquel s’applique un coefficient fixé pour chaque profession conformément au tableau visé à l’article 40-I du CGI (le tableau des coefficients applicable à partir de 2022 est présenté à la fin de l'article) .

A ce titre, il convient de préciser que lorsque le contribuable exerce plusieurs professions ou activités relevant de coefficients différents, le revenu professionnel global est égal au total des revenus déterminés comme précisé ci-dessus pour chacune des professions ou activités.

Par ailleurs, il y a lieu de rappeler que conformément aux dispositions de l’article 247 ter du CGI, le montant du chiffre d’affaires réalisé par paiement mobile au titre des années 2020 à 2024 n’est pas pris en compte pour la détermination de la base imposable précitée.

Modalités de calcul de la CPU

La CPU comporte deux composantes :

1- Impôt correspondant au revenu professionnel

Pour déterminer la première composante de la CPU relative au revenu professionnel, il est appliqué un taux libératoire de 10%à la base imposable obtenue comme précisé ci-dessus.

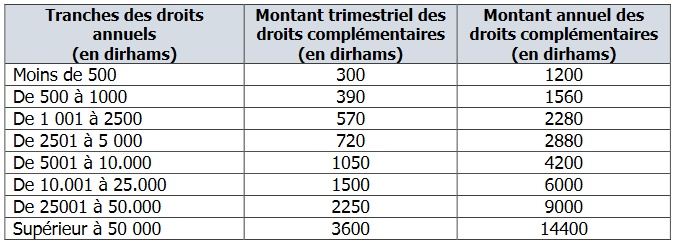

2- Droit complémentaire

Le montant de la 1èrecomposantede la CPU calculé ci-dessus détermine sur la base du tableau ci-après, le droit complémentaire correspondant à verser au titre de la 2èmecomposante relative à la couverture médicale :

Coefficient par catégorie de professions

| Catégories de professions | Coefficients |

| Commerce | |

| Alimentation générale | 6% |

| Autres produits alimentaires | 8% |

| Matières premières Matériaux de construction | 8% |

| Produits chimiques et engrais | 10% |

| Autres produits non alimentaires | 12% |

| Prestation de services | |

| Restauration légère ou rapide | 10% |

| Exploitant de restaurant et débitant de boissons | 20% |

| Transport de personnes et de marchandises | 10% |

| Activités d’entretien | 15% |

| Location de biens meubles | 20% |

| Autres activités de location et de gestion | 25% |

| Coiffure et esthétique | 20% |

| Mécanicien réparateur d’appareils électroniques Activités artistiques et de divertissement Exploitant de moulin | 30% |

| Autres artisans de services | 12% |

| Courtiers | 45% |

| Autres prestations | 20% |

| Fabrication, Commerces et activités spécifiques | |

| Produits alimentaires Produits non alimentaires | 10% |

| Chevillard | 4% |

| Marchand de tabac | 3% |

| Marchand de gaz comprimé, liquéfié et dissous | 4,5% |

| Marchand de farine, fécules, semoules ou son | 5% |

| Armateur, adjudicataire ou fermier pêche) | 7% |

| Boulanger | 8% |

INDICAC vous accompagne dans les domaines suivants :

- Création d'entreprises ;

- Externalisation de la comptabilité et des déclarations fiscales ;

- Gestion administrative de vos salariés ;

- Traitement des bulletins de paie ;

- Optimisation fiscale ;

- Secrétariat juridique ;

- Missions de commissariat aux comptes et d'audit ;

- Missions de conseil organisationnel ;

- ...

Nous accompagnons nos clients dans les villes de Rabat, Casablanca, Tanger, Kenitra, Marrakech et partout au Maroc.

INDICAC Audit & Conseil. www.indicac.ma

Cabinet d'expertise comptable, d'audit et de conseil - Rabat - Maroc

ILIASS KANOUN - Expert comptable - Commissaire aux comptes