Principales dispositions fiscales de la loi de finance 2023 Maroc

I. Mesures spécifiques à l'impôt sur les sociétés ( IS ) :

1.1. Convergence progressive vers des taux unifiés de l’IS

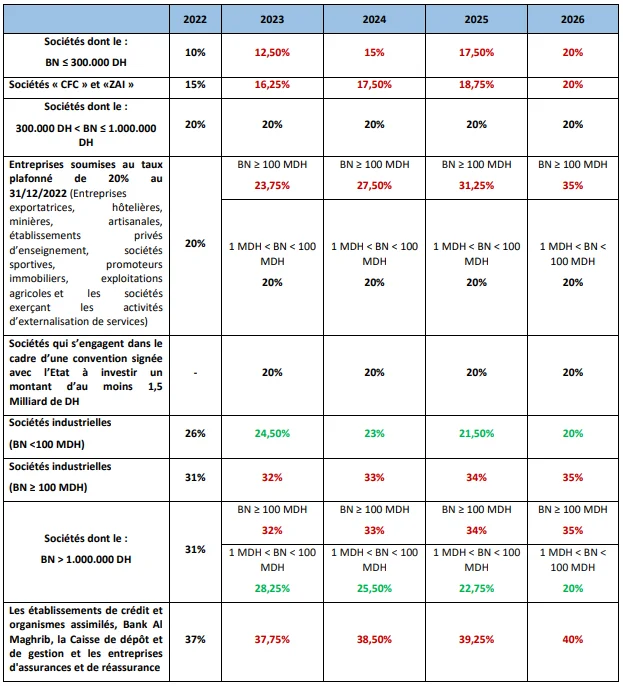

Avant la loi de finances pour l’année budgétaire 2023, l’article 19 du CGI prévoyait que l’impôt sur les sociétés (IS) était calculé, en fonction du montant du bénéfice réalisé, de la nature d’activité ou du secteur économique concerné, selon plusieurs taux différents fixés à 10%, 15%, 20%, 26%, 31% et 37%. Dans le cadre de la continuité de la mise en œuvre des dispositions de la loi-cadre n° 69.19 portant réforme fiscale, la LF 2023 a institué une réforme globale des taux de l’IS pour donner une vision claire du régime de cet impôt selon une méthodologie progressive sur quatre (4) ans. Ainsi, l’article 19 du CGI a fixé les taux de l’IS cibles comme suit :

- 20 % , comme taux cible unifié de droit commun applicable à toutes les sociétés ;

- 35 % comme taux cible applicable aux sociétés dont le montant du bénéfice net est égal ou supérieur à 100 millions de dirhams (à l’exclusion des sociétés de services bénéficiant du régime fiscal « Casablanca Finance City » ; entreprises qui exercent leurs activités dans les zones d’accélération industrielle et sociétés créées à compter du 1er janvier 2023 qui s’engagent dans le cadre d’une convention signée avec l’Etat à investir un montant d’au moins un milliard et cinq cent millions (1 500 000 000) de dirhams durant une période de cinq (5) ans à compter de la date de signature de cette convention)

- 40% , comme taux cible applicable aux établissements de crédit et organismes assimilés, Bank Al Maghrib, la Caisse de dépôt et de gestion et les entreprises d'assurances et de réassurance.

Concernant la démarche progressive retenue pour la mise en œuvre des taux d’IS précitée, les dispositions de l’article 247-XXXVII du CGI ont fixé les taux de l’IS applicables pendant la période transitoire allant du 1er janvier 2023 au 31 décembre 2026. Ainsi, les taux applicables pendant les exercices 2023 à 2026 se présentent comme suit :

Le tableau ci-dessous illustre les taux d’IS à appliquer au titre de chacun des exercices ouverts durant la période allant du 1er janvier 2023 au 31 décembre 2026.

Calcul des acomptes prévisionnels

Les dispositions de l’article 247-XXXVII-B du CGI, telles qu’ajoutées par la LF 2023, ont prévu, à titre transitoire, que les acomptes provisionnels dus, au titre de chaque exercice ouvert durant la période allant du 1er janvier 2023 au 31 décembre 2026, sont calculés selon les taux de l’impôt sur les sociétés applicables audit exercice.

1.2. Réduction progressive du taux de la retenue à la source sur les dividendes

Avant la loi de finances pour l’année budgétaire 2023, les articles 19-IV et 73 (II-C3°) du CGI prévoyaient que le taux de l’impôt retenu à la source sur les produits des actions, parts sociales et revenus assimilés était fixé à 15%.

Dans le cadre de la réforme globale des taux de l’IS, la LF 2023 a modifié les dispositions des articles 19-IV et 73-II du CGI, afin de réduire le taux de l’impôt retenu à la source sur les produits des actions, parts sociales et revenus assimilés de 15% à 10%, et ce, selon la même démarche progressive sur quatre (4) ans.

Ainsi, les dispositions de l’article 247-XXXVII-C du CGI, telles que modifiées et complétées par la LF 2023, ont prévu que le taux de l’impôt retenu à la source de 15% en vigueur au 31 décembre 2022 prévu aux articles 19 et 73 (II-C-3°) dudit code sera minoré progressivement, pour les produits des actions, parts sociales et revenus assimilés distribués et provenant des bénéfices réalisés au titre de chaque exercice ouvert durant la période allant du 1er janvier 2023 au 31 décembre 2026, comme suit :

- 13,75% au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 12,50% au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 11,25% au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 10% au titre de l’exercice ouvert à compter du 1er janvier 2026.

Toutefois, les produits des actions, parts sociales et revenus assimilés distribués et provenant des bénéfices réalisés au titre des exercices ouverts avant le 1er janvier 2023, demeurent soumis au taux de 15%. Par ailleurs, l’article 247-XXXVII-C (dernier alinéa) du CGI prévoit que les produits des actions, parts sociales et revenus assimilés distribués sont considérés avoir été prélevés sur les exercices les plus anciens.

1.3. Limitation de l’exonération quinquennale en matière d’IS prévue en faveur des sociétés ayant obtenu le statut CFC aux soixante premiers mois suivant leur date de création

Avant la loi de finances pour l’année budgétaire 2023, toutes les sociétés de services ayant le statut CFC pouvaient bénéficier de l’exonération totale de l’IS pendant cinq ans à compter de la date d’obtention dudit statut, et ce, même si elles avaient déjà bénéficié auparavant d’un avantage similaire.

Dans le but de rationaliser les incitations fiscales, conformément aux dispositions de la loi-cadre portant réforme fiscale et d’orienter ladite exonération quinquennale vers les sociétés cibles nouvellement créées, la LF 2023 a institué une mesure visant à limiter l’application de l’exonération totale de l’IS accordée aux sociétés ayant le statut « Casablanca Finance City » à l’expiration des 60 premiers mois suivant la date de leur constitution.

1.4. Rationalisation des avantages fiscaux des zones d’accélération industrielle (ZAI) accordés aux entreprises financières

Certaines entreprises financières installées dans les zones d’accélération industrielles (ZAI) bénéficiaient des avantages fiscaux prévus en faveur de ces zones, alors que les entreprises similaires qui rendent les mêmes prestations à ces zones sont soumises aux règles de droit commun.

Afin d’assurer l’équité fiscale dans le traitement desdites entreprises, la LF 2023 a exclu les entreprises financières du bénéfice des avantages fiscaux de ces zones et ce, en harmonisation avec ce qui a été prévu par la LF 2021 pour les entreprises financières ayant le statut CFC. Il s’agit des entreprises financières suivantes :

- les établissements de crédit ayant cette qualité, conformément à la législation en vigueur ;

- et les entreprises d’assurances et de réassurance ayant cette qualité, conformément à la législation en vigueur.

1.5. Prorogation du délai prévu pour bénéficier de l’abattement de 70% appliqué sur la plus value nette réalisée à l’occasion de la cession des éléments de l’actif immobilisé

La LF 2022 a complété les dispositions de l’article 247 du CGI par un paragraphe XXXV prévoyant une mesure transitoire et dérogatoire visant l’incitation au réinvestissement du montant global des produits de cession net d’impôt de certains éléments de l’actif immobilisé, réalisés au titre de l’année 2022.

Cette mesure vise l’institution au profit des entreprises d’un abattement de 70% applicable sur la plus value nette réalisée à l’occasion de cession des éléments de l’actif immobilisé, à l’exception des terrains et constructions, au titre de l’exercice ouvert au cours de l’année 2022.

Afin d’encourager davantage les sociétés à réinvestir le montant global des produits de cession des éléments de l’actif immobilisé, la LF 2023 a prorogé le délai d’application de cette mesure au titre des exercices ouverts au cours des années 2023, 2024 et 2025.

II. Mesures spécifiques à l'impôt sur les revenus ( IR ) :

2.1. Révision du régime d’imposition des avocats

Les bénéfices réalisés par les avocats personnes physiques relèvent de la catégorie des revenus professionnels imposables à l’impôt sur le revenu (IR) sur la base de la déclaration annuelle du revenu global. Dans le cadre de l’amélioration de leur régime d’imposition, la LF pour l’année budgétaire 2023 a introduit les mesures suivantes :

+ l’option pour le paiement spontané d’acompte provisionnel, au titre de l’IR, selon l’un des deux modes suivants :

- soit le paiement spontané auprès du secrétaire-greffier à la caisse du tribunal, pour le compte du receveur de l’administration fiscale, d’un acompte provisionnel de 100 dirhams pour chaque dossier dont l’avocat a encaissé entièrement ou partiellement les honoraires s’y rapportant, couvrant l’ensemble des étapes du procès.

- ou le paiement spontané d’un seul acompte provisionnel auprès du receveur de l’administration fiscale, avant la fin du mois suivant l’exercice concerné, déterminé selon le nombre de dossiers inscrits au nom de l’avocat pendant l’année et pour lesquels il a encaissé entièrement ou partiellement les honoraires s’y rapportant, multiplié par 100 dirhams et ce, sur la base des listes des dossiers communiquées par l’avocat à l’administration fiscale ;

+ l’imputation du montant des acomptes provisionnels versés par l’avocat sur le montant de la cotisation minimale due au titre de l’année concernée et, à défaut, sur le montant de l’impôt sur le revenu correspondant au revenu professionnel. Le montant du reliquat éventuel reste acquis au Trésor ;

+ l’exonération des avocats nouvellement identifiés auprès de l’administration fiscale, du paiement des acomptes provisionnels pendant les 60 premiers mois à compter du mois d’obtention du numéro d’identification fiscale ;

+ l’exclusion de l’obligation de versement de l’acompte provisionnel :

- des requêtes relatives aux ordonnances sur requêtes et des constats conformément aux dispositions de l’article 148 du code de procédure civile ;

- des affaires dispensées de la taxe judiciaire ou bénéficiant de l’assistance judiciaire. Dans ce cas, le versement n'est effectué pour ces affaires que lors de l'exécution du jugement y afférent.

+ la communication à la DGI , par l’autorité gouvernementale chargée de la justice, des listes des dossiers inscrits au nom de chaque avocat, suivant un modèle établi par l’administration comportant les indications relatives, essentiellement, à son identité fiscale, son identification et le nombre des affaires enregistrées en son nom.

2.2. Allègement de la charge fiscale des titulaires de revenus salariaux et assimilés et des retraités

Dans le cadre de l’allègement de la charge fiscale des titulaires de revenus salariaux et assimilés et des retraités, la LF pour l’année budgétaire 2023 a prévu la révision de leur régime d’imposition, en matière d’impôt sur le revenu, comme suit :

- le relèvement du taux forfaitaire de déduction des frais inhérents à la fonction ou à l'emploi de 20% à 35%, pour les personnes dont le revenu brut annuel imposable n’excède pas 78 000 dirhams.

Toutefois, ce taux forfaitaire est fixé à 25% pour les personnes dont le revenu brut annuel imposable est supérieur à 78 000 dirhams, tout en relevant le plafond de déduction de 30.000 à 35.000 dirhams ;

- le relèvement du taux d’abattement forfaitaire applicable en matière de pensions et rentes viagères de 60% à 70% sur le montant brut imposable desdits revenus ne dépassant pas 168 000 dirhams.

2.3. Prorogation du délai de l’exonération de l’IR pour les employés nouvellement recrutés

Les dispositions de l’article 57-20° du CGI prévoyaient l’exonération de l’IR au titre du salaire mensuel brut plafonné à 10 000 dirhams versé par les entreprises créées durant la période allant du 1er janvier 2015 au 31 décembre 2022, dans la limite de 10 salariés. Cet avantage est accordé, pour une période de 24 mois, à compter de la date de recrutement du salarié, sous réserve du respect des conditions suivantes :

- le salarié doit être recruté dans le cadre d’un contrat de travail à durée indéterminée ;

- le recrutement doit être effectué dans les deux premières années à compter de la date du début d’exploitation de l’entreprise, de l’association ou de la coopérative.

Dans le cadre des mesures d’encouragement et de soutien à l’emploi et d’amélioration de la compétitivité des entreprises, la LF 2023 a modifié les dispositions de l’article 57-20° précité en prorogeant le délai d’application de ce dispositif aux entreprises, associations ou coopératives créées jusqu’au 31 décembre 2026.

2.4. Prorogation du délai d’exonération de l’impôt sur le Revenu pour les salaires versés au salarié à l’occasion de son premier recrutement

Dans le cadre des mesures d’encouragement et de soutien à l’emploi et d’amélioration de la compétitivité des entreprises, la LF 2023 a prorogé le délai d’exonération de l’impôt sur le revenu pour les salaires versés au salarié à l’occasion de son premier recrutement jusqu’au 31 décembre 2026 (article 247-XXXIII).

2.5. Révision du taux de la retenue à la source au titre des rémunérations et indemnités versées par les établissements d’enseignement ou de formation professionnelle à des enseignants ne faisant pas partie de leur personnel permanent.

Les rémunérations et indemnités versées par les établissements d’enseignement ou de formation professionnelle à des enseignants ne faisant pas partie de leur personnel permanent étaient soumises à l’IR, par voie de retenue à la source, au taux libératoire de 17%, alors que le reste des rémunérations et indemnités versées par les entreprises à des personnes ne faisant partie de leur personnel permanent est passible de l’IR au taux non libératoire de 30%.

Afin d’assurer l’équité fiscale entre tous les contribuables, la LF pour l’année budgétaire 2023 a révisé le taux de la retenue à la source au titre desdites rémunérations et indemnités en relevant ce taux libératoire de 17% à 30%.

2.6. Révision du régime d’imposition des revenus fonciers

Les revenus fonciers versés par les personnes morales de droit public ou privé ou les personnes physiques dont les revenus professionnels sont déterminés selon le régime du résultat net réel ou simplifié, étaient passibles de l’IR, par voie de retenue à la source, selon le taux libératoire de 10% ou 15%.

Dans le cadre de la mise en œuvre des objectifs de la loi-cadre portant réforme fiscale notamment celui visant l’application progressive du principe de l’imposition du revenu global des personnes physiques, la LF pour l’année budgétaire 2023 a introduit des modifications sur le mode d’imposition des revenus fonciers, comme suit :

- la conservation du mode de recouvrement actuel par voie de retenue à la source applicable sur le montant brut desdits revenus, en précisant que les taux de cette retenue sont non libératoires ;

- la réinstauration de l’abattement de 40% au titre des revenus provenant de la location des immeubles bâtis et non bâtis et des constructions de toute nature à l’exclusion des revenus provenant de la location d’immeubles agricoles, et ce, pour la détermination du revenu foncier net imposable lors du dépôt de la déclaration annuelle du revenu global ;

- l’abrogation de l’option pour le paiement spontané ;

- l’imputation de l’impôt prélevé à la source sur le montant de l’IR global lors de la souscription de la déclaration annuelle du revenu global avec droit à restitution.

2.7. Suppression de la dispense du dépôt de la déclaration annuelle du revenu global au titre des revenus agricoles exonérés

Les contribuables disposant uniquement de revenus agricoles exonérés étaient dispensés du dépôt de la déclaration annuelle du revenu global au titre desdits revenus.

Dans le cadre de la mise en œuvre progressive du principe de l’imposition du revenu global des personnes physiques et en harmonisation avec l’obligation de déclaration prévue pour les sociétés agricoles exonérées de l’IS, la LF pour l’année budgétaire 2023 a supprimé le dispositif relatif à la dispense du dépôt de la déclaration annuelle du revenu global au titre des revenus agricoles exonérés.

A cet effet, les contribuables concernés sont tenus de souscrire leur déclaration annuelle selon un modèle simplifié établi par l’administration.

2.8. Incitation à l’épargne dans les contrats d’assurance-retraite

Dans le cadre de la mise en œuvre des objectifs fondamentaux de la loi-cadre portant réforme fiscale notamment celui visant la mobilisation de l’épargne, la LF pour l’année budgétaire 2023 a introduit des mesures pour encourager l’épargne dans les contrats d’assurance-retraite et ce, à travers :

- la réduction de la condition d’âge requis pour l’assuré de 50 ans à 45 ans ;

- le rehaussement du taux de l’abattement appliqué au capital imposable servi à la fin du contrat de 40% à 70%, pour le montant inférieur ou égal à 168 000 dirhams et l’application de 40% pour le surplus ;

- l’imposition, par voie de retenue à la source, des montants bruts des rachats des primes et cotisations se rapportant aux contrats précités effectués avant l’âge de 45 ans ou avant le délai de 8 ans au taux non libératoire de 15% et ce, sans aucun abattement ou étalement.

2.9. Amélioration des régimes de l'autoentrepreneur et de la CPU

La loi de finances 2014 a institué le régime de l’auto-entrepreneur dans l’objectif de réduire l’informel, développer l’esprit entrepreneurial et faciliter pour les jeunes l’accès au marché du travail grâce à l’auto-emploi et ce, à travers l’octroi d’avantages sociaux et fiscaux.

De même, l’institution du régime de la contribution professionnelle unique (CPU) avait pour objectif de simplifier le régime fiscal applicable aux personnes physiques exerçant des activités à revenu modeste et d’élargir le champ d’application de l’assurance maladie obligatoire.

Afin d’atteindre les objectifs précités, en respect du principe d’équité fiscale entre tous les contribuables, la LF 2023 a encadré les deux régimes fiscaux précités, en imposant par voie de retenue à la source, au taux libératoire de 30%, le surplus du chiffre d’affaires annuel dépassant 80 000 dirhams réalisé par les prestataires de services avec le même client.

2.10. Institution d’un seuil d’exonération pour les indemnités accordées en cas de licenciement ou de départ volontaire

Les dispositions de l’article 57-7° du CGI prévoyaient l’exonération de l’impôt sur le revenu, dans la limite fixée par la législation et la réglementation en vigueur en matière de licenciement et de départ volontaire, de :

- l’indemnité de licenciement ;

- l’indemnité de départ volontaire ;

- et toute indemnité pour dommages et intérêts accordée en cas de licenciement.

Toutefois dans la pratique, il a été constaté une divergence d’interprétation de ces dispositions, notamment dans le cadre des contentieux judiciaires opposant l’administration fiscale aux contribuables employeurs.

Dans le cadre de la mise en œuvre des objectifs de la loi-cadre portant réforme fiscale, notamment ceux relatifs à la consolidation de la confiance partagée avec les usagers à travers la clarification et l’amélioration de la lisibilité des textes fiscaux, en vue d’assurer leur bonne application et réduire les divergences d’interprétation, la LF 2023 a fixé un seuil de 1.000.000 dirhams, en dessous duquel la somme des indemnités précitées serait exonérée de l’IR.

De même, en cas de cumul de plusieurs indemnités, le montant total de ces indemnités exonéré ne peut dépasser le seuil susvisé.

2.11. Exonération des pourboires remis directement aux bénéficiaires

La LF pour l’année budgétaire 2023 a prévu l’exonération de l’IR des pourboires remis directement aux bénéficiaires sans intervention de l’employeur et ce, afin d’éviter l’obligation pour celui-ci de procéder à une retenue d’impôt sur des revenus qu’il n’a pas été chargé de collecter ou de centraliser.

III. Mesures spécifiques à la taxe sur la valeur ajoutée ( TVA ) :

3.1. Exonération de la TVA sans droit à déduction des personnes physiques exerçant des professions réglementées et dont le chiffre d’affaires annuel est inférieur ou égal à cinq cent mille (500.000) dirhams

Avant l'entrée en vigueur de la loi de finances pour l'année budgétaire 2023, les personnes visées à l’article 89-I-12° du CGI étaient exclus de l’exonération sans droit à déduction des prestataires, personnes physiques dont le chiffre d’affaires annuel est inférieur ou égal à cinq cent mille (500.000) dirhams, prévue à l’article 91-II-3° du CGI.

Il s’agit des professions d’avocat, interprète, notaire, adel, huissier de justice, architecte, métreur-vérificateur, géomètre, topographe, arpenteur, ingénieur, conseil, comptable agréé , expert en toute matière et vétérinaire.

Dans le cadre de la consécration de l’équité fiscale et afin de permettre aux professions réglementées précitées de bénéficier du seuil d’exonération de la TVA fixé à 500 000 dhs, au même titre que les prestataires de services personnes physiques, la loi de finances pour l'année budgétaire 2023 a modifié les articles 89-I-12° et 91-II-3° du CGI précités.

De même, afin de permettre aux personnes nouvellement exonérées suite à cette nouvelle mesure, d’acquitter la taxe due au titre des services entièrement exécutés avant le 1er janvier 2023, la loi de finances pour l'année budgétaire 2023 a modifié les dispositions de l’article 125-III du CGI en prévoyant une mesure transitoire pour les opérations réalisées et facturées avant cette date.

3.2. Alignement du taux de la TVA applicable aux professions libérales

Dans le cadre de la consécration du principe de la neutralité de la TVA, la loi de finances pour l’année 2023 a introduit une mesure afin d’harmoniser le régime fiscal de la TVA applicable à certaines professions libérales réglementées.

A cet effet, les opérations effectuées, dans le cadre de leur profession, par les avocats, interprètes, notaires, adel, huissiers de justice et vétérinaires sont soumises, à compter du 1er janvier 2023, au taux normal de 20%, au lieu du taux de 10% appliqué avant cette date.

IV. Mesures communes :

4.1. Baisse des taux de la cotisation minimale

Dans le cadre de la continuité de la baisse progressive des taux de la cotisation minimale entamée par la LF pour l’année 2022, conformément aux orientations de la loi-cadre portant réforme fiscale, la LF 2023 a introduit les mesures suivantes :

- La révision à la baisse du taux normal de la cotisation minimale à 0,25% pour toutes les entreprises, sans tenir compte du résultat courant hors amortissements déclaré ;

- La réduction du taux de la cotisation minimale de 0,25% à 0,15% pour les opérations effectuées par les entreprises commerciales au titre des ventes portant sur certains produits de base ;

- La révision à la baisse du taux de la cotisation minimale de 6% à 4% pour les professions libérales.

4.2. Institution de la retenue à la source au titre des rémunérations allouées à des tiers

La LF 2023 a institué une retenue à la source en matière d’IS et d’IR sur les honoraires, commissions, courtages et autres rémunérations de même nature versées, mises à la disposition ou inscrites en compte des personnes morales ou des personnes physiques dont les revenus sont déterminés selon le régime du RNR ou celui du RNS ayant au Maroc leur siège social, leur domicile fiscal ou un établissement auquel se rattachent les produits servis.

La retenue à la source doit être opérée par :

- l’Etat, les collectivités territoriales et les établissements et entreprises publics et leurs filiales conformément aux textes législatifs et réglementaires en vigueur, qui versent, mettent à la disposition ou inscrivent en compte des personnes morales lesdites rémunérations, au taux de 5% ;

- les personnes morales de droit public ou privé ainsi que par les personnes physiques dont les revenus sont déterminés selon le régime du RNR ou celui du RNS, qui versent, mettent à la disposition ou inscrivent en compte des personnes physiques soumises à l’IR selon le régime du RNR ou RNS lesdites rémunérations, au taux de 10%.

La retenue à la source précitée est imputable sur le montant de l’IS ou de l’IR, avec droit à restitution.

Ces nouvelles dispositions s’appliquent aux rémunérations versées, mises à la disposition ou inscrites en compte, à compter du 1er janvier 2023, quelle que soit la date de leur facturation

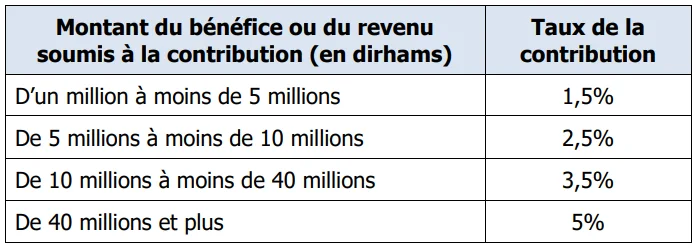

4.3. Reconduction de la contribution sociale de solidarité sur les bénéfices et revenus au titre des années 2023, 2024 et 2025

La contribution sociale de solidarité sur les bénéfices et revenus instituée au titre de l’année 2022 est calculée selon les taux proportionnels ci-après :

Dans le cadre de la mise en œuvre des recommandations du Nouveau Modèle de Développement ayant préconisé la mobilisation davantage de fiscalité au service de la solidarité sociale, la LF 2023 a reconduit, au titre des années 2023, 2024 et 2025, l’application de la contribution sociale de solidarité sur les bénéfices et les revenus précitée.

INDICAC vous accompagne dans les domaines suivants :

- Création d'entreprises ;

- Externalisation de la comptabilité et des déclarations fiscales ;

- Gestion administrative de vos salariés ;

- Traitement des bulletins de paie ;

- Optimisation fiscale ;

- Secrétariat juridique ;

- Missions de commissariat aux comptes et d'audit ;

- Missions de conseil organisationnel ;

- ...

Nous accompagnons nos clients dans les villes de Rabat, Casablanca, Tanger, Kenitra, Marrakech et partout au Maroc.

INDICAC Audit & Conseil. www.indicac.ma

Cabinet d'expertise comptable, d'audit et de conseil - Rabat Salé Kenitra- Maroc

ILIASS KANOUN - Expert comptable - Commissaire aux comptes