Taux d'imposition à l'impot sur les societes (IS) au Maroc

La base de calcul de l’impôt sur les sociétés au Maroc

L'impôt au société au Maroc est appliqué sur le résultat net fiscal.

Le résultat fiscal de chaque exercice comptable est déterminé d'après l'excédent des produits sur les charges de l’exercice, engagées ou supportées pour les besoins de l’activité imposable, en application de la législation et de la réglementation comptable en vigueur, modifié, le cas échéant, conformément à la législation et à la réglementation fiscale en vigueur.

Résultat net fiscal = Résultat net comptable + Charges non déductibles - produits non imposables

Nouveau barème de l’impôt sur les sociétés au Maroc instauré par la loi de finance 2023

Avant l’entrée en vigueur de la loi de finances pour l’année budgétaire 2023, l’article 19 du CGI prévoyait que l’impôt sur les sociétés (IS) était calculé, selon plusieurs taux (10%, 15%, 20%, 26%, 31% et 37%), en fonction du montant du bénéfice réalisé, de la nature de l’activité exercée ou du secteur économique concerné :

Dans le cadre de la continuité de la mise en œuvre de l’objectif fondamental de la loicadre n° 69.19 portant réforme fiscale, visant la convergence progressive vers des taux d’IS unifiés, la LF 2023 a introduit une réforme globale des taux de cet impôt, afin d’assurer la visibilité et la stabilité des taux pour les investisseurs, selon une approche progressive sur une période de quatre (4) ans.

Ainsi, cette LF a modifié les dispositions de l’article 19-I du CGI, afin de prévoir les taux cibles d’IS qui seront appliqués à compter du 1er janvier 2027, en précisant à titre transitoire, dans l’article 247-XXXVII-A du même code, les taux qui seront progressivement majorés ou minorés, selon le cas, pour chaque exercice, au titre des exercices ouverts durant la période allant du 1er janvier 2023 au 31 décembre 2026.

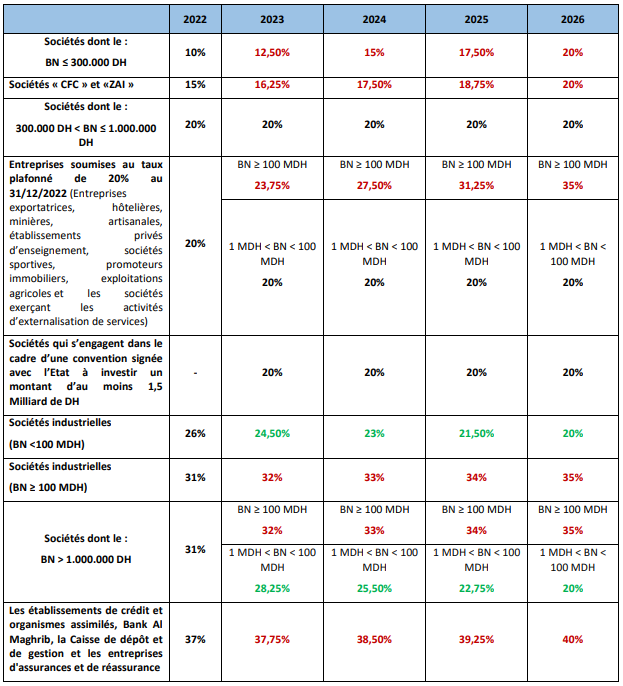

Sous réserve des dispositions du paragraphe XXXVII-A de l’article 247 du CGI, l’article 19-I du CGI prévoit que le taux de l’impôt sur les sociétés qui sera applicable après la période transitoire, allant du 1er janvier 2023 au 31 décembre 2026, est fixé comme suit :

● 20%, comme taux unifié de droit commun applicable à toutes les sociétés dont le montant du bénéfice net fiscal est inférieur à cent millions (100 000 000) dirhams ;

● 35%, en ce qui concerne les sociétés dont le montant du bénéfice net fiscal est égal ou supérieur à cent millions (100 000 000) dirhams, à l’exclusion de certaines sociétés ;

● 40%, en ce qui concerne les établissements de crédit et organismes assimilés, Bank Al Maghrib, la Caisse de dépôt et de gestion et les entreprises d'assurances et de réassurance.

Le tableau ci-dessous illustre les taux d’IS à appliquer au titre de chacun des exercices ouverts durant la période allant du 1er janvier 2023 au 31 décembre 2026.

Calcul des acomptes prévisionnels

Les dispositions de l’article 247-XXXVII-B du CGI, telles qu’ajoutées par la LF 2023, ont prévu, à titre transitoire, que les acomptes provisionnels dus, au titre de chaque exercice ouvert durant la période allant du 1er janvier 2023 au 31 décembre 2026, sont calculés selon les taux de l’impôt sur les sociétés applicables audit exercice.

Taux spécifique de 8%

8% du montant hors taxe sur la valeur ajoutée des marchés, en ce qui concerne les sociétés non résidentes adjudicataires de marchés de travaux, de construction ou de montage ayant opté pour l’imposition forfaitaire. Le paiement de l’impôt sur les sociétés à ce taux est libératoire de l’impôt retenu à la source.

Taux de l’impôt retenu à la source

Les taux de l’impôt sur les sociétés retenu à la source sont fixés à :

A- 10 % du montant des produits bruts, hors taxe sur la valeur ajoutée, perçus par les personnes physiques ou morales non résidentes ;

B- 20 % du montant, hors taxe sur la valeur ajoutée, des produits de placements à revenu fixe et des revenus des certificats de Sukuk ;

C- 15 % du montant des produits des actions, parts sociales et revenus assimilés.

Réduction progressive du taux de la retenue à la source sur les dividendes

Avant la loi de finances pour l’année budgétaire 2023, les articles 19-IV et 73 (II-C3°) du CGI prévoyaient que le taux de l’impôt retenu à la source sur les produits des actions, parts sociales et revenus assimilés était fixé à 15%.

Dans le cadre de la réforme globale des taux de l’IS, la LF 2023 a modifié les dispositions des articles 19-IV et 73-II du CGI, afin de réduire le taux de l’impôt retenu à la source sur les produits des actions, parts sociales et revenus assimilés de 15% à 10%, et ce, selon la même démarche progressive sur quatre (4) ans.

Ainsi, les dispositions de l’article 247-XXXVII-C du CGI, telles que modifiées et complétées par la LF 2023, ont prévu que le taux de l’impôt retenu à la source de 15% en vigueur au 31 décembre 2022 prévu aux articles 19 et 73 (II-C-3°) dudit code sera minoré progressivement, pour les produits des actions, parts sociales et revenus assimilés distribués et provenant des bénéfices réalisés au titre de chaque exercice ouvert durant la période allant du 1er janvier 2023 au 31 décembre 2026, comme suit :

- 13,75% au titre de l’exercice ouvert à compter du 1er janvier 2023 ;

- 12,50% au titre de l’exercice ouvert à compter du 1er janvier 2024 ;

- 11,25% au titre de l’exercice ouvert à compter du 1er janvier 2025 ;

- 10% au titre de l’exercice ouvert à compter du 1er janvier 2026.

Toutefois, les produits des actions, parts sociales et revenus assimilés distribués et provenant des bénéfices réalisés au titre des exercices ouverts avant le 1er janvier 2023, demeurent soumis au taux de 15%.

Par ailleurs, l’article 247-XXXVII-C (dernier alinéa) du CGI prévoit que les produits des actions, parts sociales et revenus assimilés distribués sont considérés avoir été prélevés sur les exercices les plus anciens.

Nouveautés loi de finance 2025

La loi de finance 2025 a révisé le mode d'imposition des dividendes.

Ainsi la nouvelle disposition prévoit l’application de la retenue à la source aux produits des actions, parts sociales et revenus assimilés distribués, comme suit :

- 12,50%, pour les montants distribués à compter du 1er janvier 2025 ;

- 11,25%, pour les montants distribués à compter du 1er janvier 2026 ;

- 10%, pour les montants distribués à compter du 1er janvier 2027.

Ces taux s'applique selon l'année de distribution et ne tiennent plus compte de l'origine des bénéfices distribués.

INDICAC vous accompagne dans les domaines suivants :

- Création d'entreprises ;

- Externalisation de la comptabilité et des déclarations fiscales ;

- Gestion administrative de vos salariés ;

- Traitement des bulletins de paie ;

- Optimisation fiscale ;

- Secrétariat juridique ;

- Missions de commissariat aux comptes et d'audit ;

- Missions de conseil organisationnel ;

- ...

Nous accompagnons nos clients dans les villes de Rabat, Casablanca, Tanger, Kenitra, Marrakech et partout au Maroc.

INDICAC Audit & Conseil. www.indicac.ma

Cabinet d'expertise comptable, d'audit et de conseil - Rabat - Maroc

ILIASS KANOUN - Expert comptable - Commissaire aux comptes