Nouvelles mesures fiscales de la loi de finance 2024

I- Mesures spécifiques à la TVA

1.1. Retenue à la source pour la taxe sur la valeur ajoutée (TVA) facturée par les fournisseurs de biens d’équipements et de travaux

Les clients assujettis à la TVA, à l'exception de l'État, des collectivités territoriales, des établissements publics, et des personnes morales de droit public appliquant la réglementation relative aux marchés publics, doivent appliquer une retenue à la source de 100% de la TVA à leurs fournisseurs de biens d'équipement et de travaux n'ayant pas présenté une attestation de régularité fiscale datant de moins de 6 mois.

Date d’effet : applicable aux opérations réalisées à compter du 1er juillet 2024.

2.2. Retenue à la source pour la taxe sur la valeur ajoutée (TVA) sur les opérations effectuées par les « prestataires de service »

La loi de finance 2024 a institué une nouvelle procédure de retenue à la source (RAS) applicable aux opérations de prestations de services définies à l'article 89-I (5°, 10° et 12°) du Code Général des Impôts (CGI). La liste de ces opérations est établie par voie réglementaire.

La retenue s'élève à 75% du montant de la taxe sur la valeur ajoutée (TVA).

La retenue à la source est opérée par :

- Les personnes morales de droit public, notamment l’Etat, les collectivités territoriales et les établissements et entreprises publics et leurs filiales (article 19-IV-A du CGI) qui versent les rémunérations desdites prestations aux personnes assujetties; (Liste A)

- les personnes morales de droit privé assujetties et les personnes physiques assujetties (RNR et RNS) qui versent les rémunérations desdites prestations aux personnes physiques assujetties ayant présenté l'attestation justifiant leur régularité fiscale au titre des obligations de déclaration et de paiement des impôts, droits et taxes prévus par le CGI. A défaut de présentation de ladite attestation, la retenue à la source est opérée à hauteur de 100% du montant de cette taxe. (Liste B)

Tableau récapitulatif

| Fournisseurs de prestations | ||||

| Personnes physiques avec attestation | Personnes physiques Sans attestation | Personnes morales | ||

| Clients | PM de droit privé et PP régime RNR / RNS | RAS de 75% Liste B | RAS de 100% Liste B | PAS de RAS |

| Etat, collectivités territoriales, EEP et leurs filiales | RAS de 75% Liste A | |||

Date d’effet : applicable aux opérations réalisées à compter du 1er juillet 2024.

Les opérations concernées :

Les opérations concernées (Liste A et Liste B) sont détaillées dans notre article ci - après :

Les opérations exclues :

- Opérations de ventes portant sur l’énergie électrique et l’eau livrée aux réseaux de distribution publique;

- Prestations d’assainissement fournis aux abonnés par les organismes chargés de l’assainissement ainsi que la location de compteurs d’eau et d’électricité;

- Ventes réalisées et les prestations de services fournies par les opérateurs de télécommunication;

- Prestations de services rendues par tout agent démarcheur ou courtier d’assurances;

- Les opérations de prestations de services dont le montant est inférieur ou égal à 5 000 MAD dans la limite de 50 000 MAD par mois et par prestataire de services.

1.3. Mise en place d'un mécanisme spécifique d'autoliquidation de la Taxe sur la Valeur Ajoutée (TVA)

les clients assujettis peuvent, par dérogation aux dispositions des articles 87, 89 et 91 du Code Général des Impôts (CGI), déclarer et acquitter la TVA relative aux achats de biens et services réalisés auprès de fournisseurs situés hors champ d'application de la taxe ou exonérés sans droit à déduction.

Il convient de noter que cette autoliquidation exclut spécifiquement les opérations d'acquisition de terrains et de produits agricoles.

Date d’effet : applicable aux opérations réalisées à compter du 1er juillet 2024.

1.4. Mise en place du concept de solidarité dans le domaine de la Taxe sur la Valeur Ajoutée (TVA)

En cas de non-respect des obligations déclaratives ou de paiement définies par la réglementation en vigueur, toute personne responsable de la gestion financière ou administrative de l'entreprise, ainsi que tout bénéficiaire effectif du montant de la taxe non payée, demeure solidairement responsable du montant de la taxe impayée, ainsi que des pénalités et majorations qui en découlent.

En cas de contestation du montant non réglé, l'application de cette mesure est suspendue à partir du dépôt du recours devant le tribunal compétent jusqu'à la date du jugement définitif.

1.5. Réintroduction de l'obligation de maintien des biens meubles liés à l'investissement

La LF 2024 réinstaure l'obligation de conservation des biens meubles ayant bénéficié du droit à déduction ou de l'achat en exonération de la TVA.

Cette obligation s'applique aux biens inscrits dans un compte d'immobilisation et perdure pendant une période de 60 mois à compter de leur acquisition.

En cas de non-respect de cette période de conservation, une régularisation de la taxe est requise. Cette régularisation correspond au montant initial déduit ou exonéré, diminué d'un soixantième par mois ou fraction de mois écoulé.

Cependant, en cas de cession en tant que bien meuble d'occasion, la TVA régularisée ouvre droit à déduction chez le vendeur, dans la limite de la TVA facturée.

1.6. Garantie requise en cas d'exonération des biens d'investissement

Afin de pouvoir bénéficier de l'exonération sur les biens d'investissement au cours des 36 premiers mois de la création de l'entreprise, le bénéficiaire est tenu de fournir des garanties à la (DGI).

Les garanties susvisées peuvent être constituées sous forme de :

- caution bancaire ;

- nantissement de marché public;

- affectation hypothécaire ;

- lettre de change avalisée ;

- nantissement d'un fonds de commerce ;

- ou toute autre forme de garantie fournie par le contribuable, conformément aux Code de recouvrement des créances publiques, le code de commerce, la loi relative aux suretés mobilières et le dahir formant Code des obligations et contrats.

1.7. Extension du périmètre d'application de la TVA afin d'englober le commerce électronique

La loi de finance 2024 a complété l’article 88 du CGI afin d’élargir le champ d’application de la TVA pour appréhender les prestations de services fournies à distance au titre des services fournis en ligne par des sociétés non-résidentes à des clients installés sur le territoire national, conformément aux meilleures pratiques internationales dans ce domaine.

Ainsi, une opération est également réputée faite au Maroc lorsque la prestation de service est fournie à distance de manière dématérialisée par une personne non-résidente n’ayant pas d’établissement au Maroc à un client :

- ayant son siège, son établissement ou son domicile fiscal au Maroc ; ou

- résidant à titre occasionnel au Maroc.

On entend par service fourni à distance de manière dématérialisée, toute prestation rendue à travers un outil de communication à distance, y compris les biens incorporels et les autres biens immatériels.

Obligations déclaratives:

A défaut d’accréditation d’un représentant fiscal au Maroc, les fournisseurs de services à distance non-résidents n’ayant pas d’établissement au Maroc qui fournissent des prestations à distance de manière dématérialisée, aux clients ayant leur siège, leur établissement ou leu domicile fiscal au Maroc ou aux clients non assujettis résidents à titre occasionnel au Maroc, doivent s’enregistrer sur la plateforme électronique dédiée à cet effet pour obtenir un identifiant fiscal.

Ils doivent également souscrire, sur ladite plateforme, avant l’expiration de chaque mois, la déclaration du chiffre d’affaires réalisés au Maroc au titre des prestations précitées fournies aux clients non assujettis au cours du mois précédent et verser, en même temps, la taxe correspondante sans droit à déduction.

Les modalités d’application de ces mesures seront fixées par voie réglementaire.

1.8. Opérations de location relatives à des espaces professionnels non aménagés

La LF 2024 a introduit des changements significatifs concernant la TVA applicable aux opérations de locations d'immeubles non équipés à usage professionnel.

la LF 2024 a introduit l’imposition désormais de manière obligatoire la TVA sur les opérations de locations d'immeubles non équipés à usage professionnel acquis ou construits avec bénéfice du droit à déduction ou de l'exonération de cette TVA.

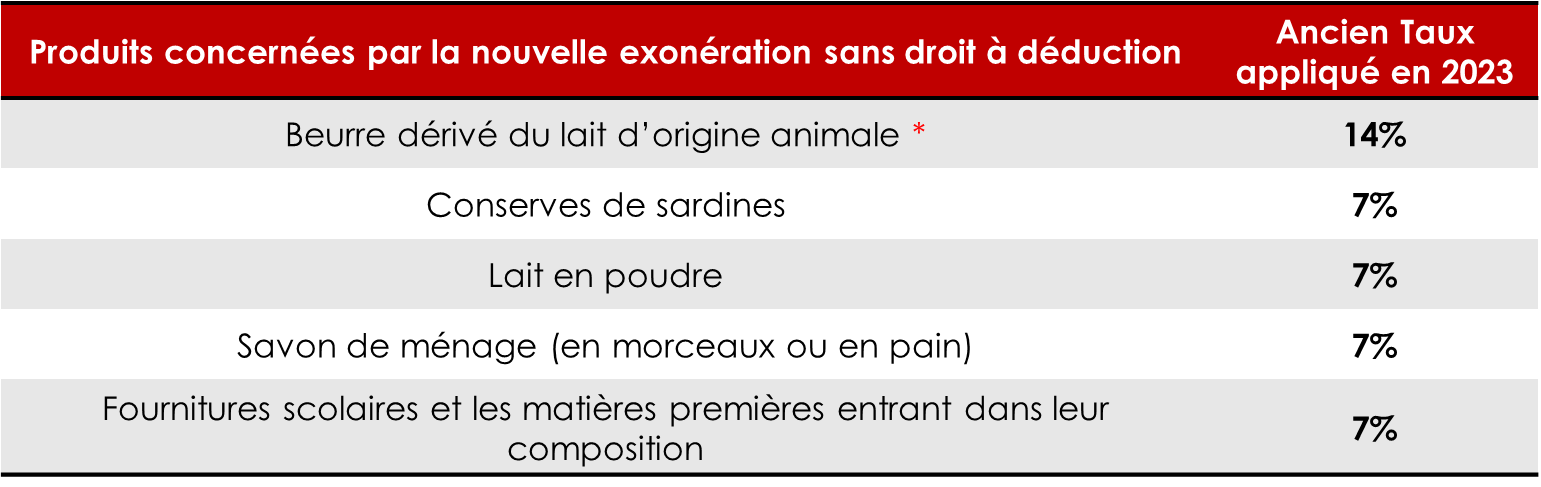

1.9. Mesures d’extension de l’exonération et d’atténuation de l’effet du butoir en matière de TVA

a. Exonération sans droit à déduction des produits de base de large consommation

b. Autres exonérations sans droit

- La loi de finance 2024 institue l’exonération, sans droit à déduction, de la TVA à l’intérieur des redevances et droits de licence inclus dans la base d’imposition de la TVA à l’importation. Cette exonération est accordée dans la limite du montant de la TVA acquittée à l’importation au titre des redevances et droits de licence précités.

- La Loi de Finances 2024 a prévu l’exonération, , sans droit à déduction, des coopératives qui fournissent des prestations relatives aux activités agricoles en vertu des conditions fixées par voie règlementaire.

c. Exonérations avec droit à déduction

- Produits pharmaceutiques

- services de maintenance, de réparation, de transformation ou de modification qui sont liés aux engins, équipements et matériels militaires, armes, munitions ainsi que leurs parties et accessoires, acquis par les organes chargés de la défense nationale, de la sécurité et du maintien de l’ordre public.

- des opérations de vente et de livraison d'eau destinée à l'usage domestique livrée par les réseaux de distribution publique, ainsi que les prestations d’assainissement fournies par les organismes d’assainissement et la location des compteurs d’eau. En dehors de ces opérations spécifiques, les autres opérations portant sur la distribution de l’eau sont assujetties à la TVA au taux de 10% avec droit de déduction.

- Les biens d’équipement, matériels et outillages acquis par la Fondation Mohammed VI des sciences et de la santé créée par la loi n° 23-23 dans le cadre de ses missions.

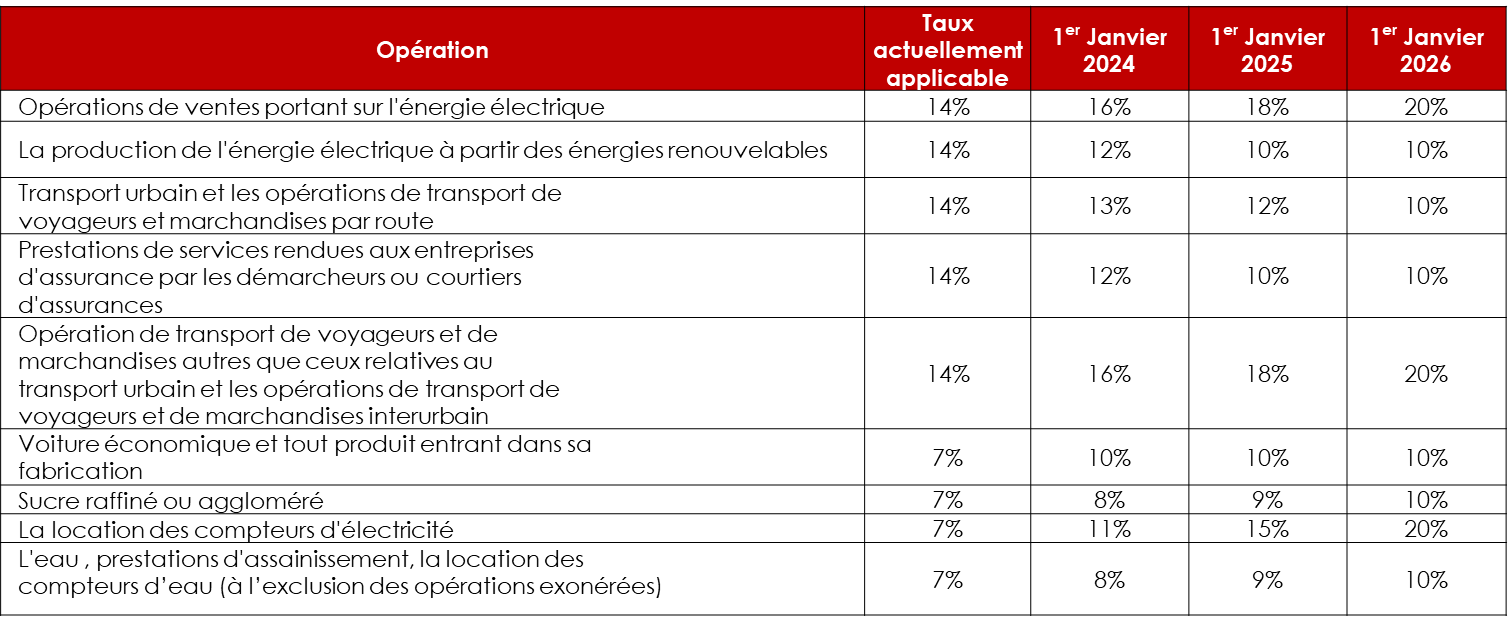

d. Transition progressive des taux de TVA vers deux taux uniques (10%-20%)

En vue de concrétiser les objectifs de la loi-cadre sur la réforme fiscale, axée sur l'instauration de la neutralité de la TVA, la LF a introduit les dispositions suivantes à Horizon 2026 :

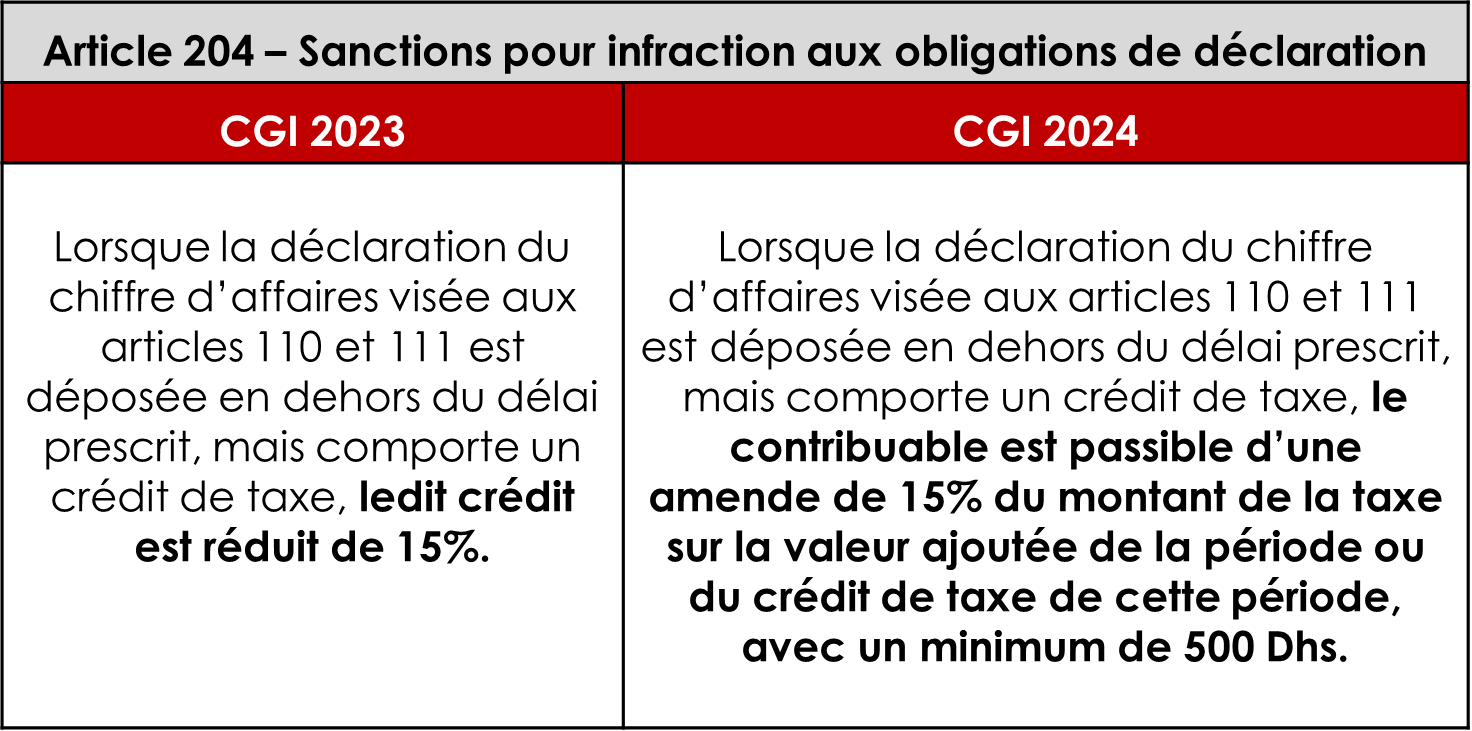

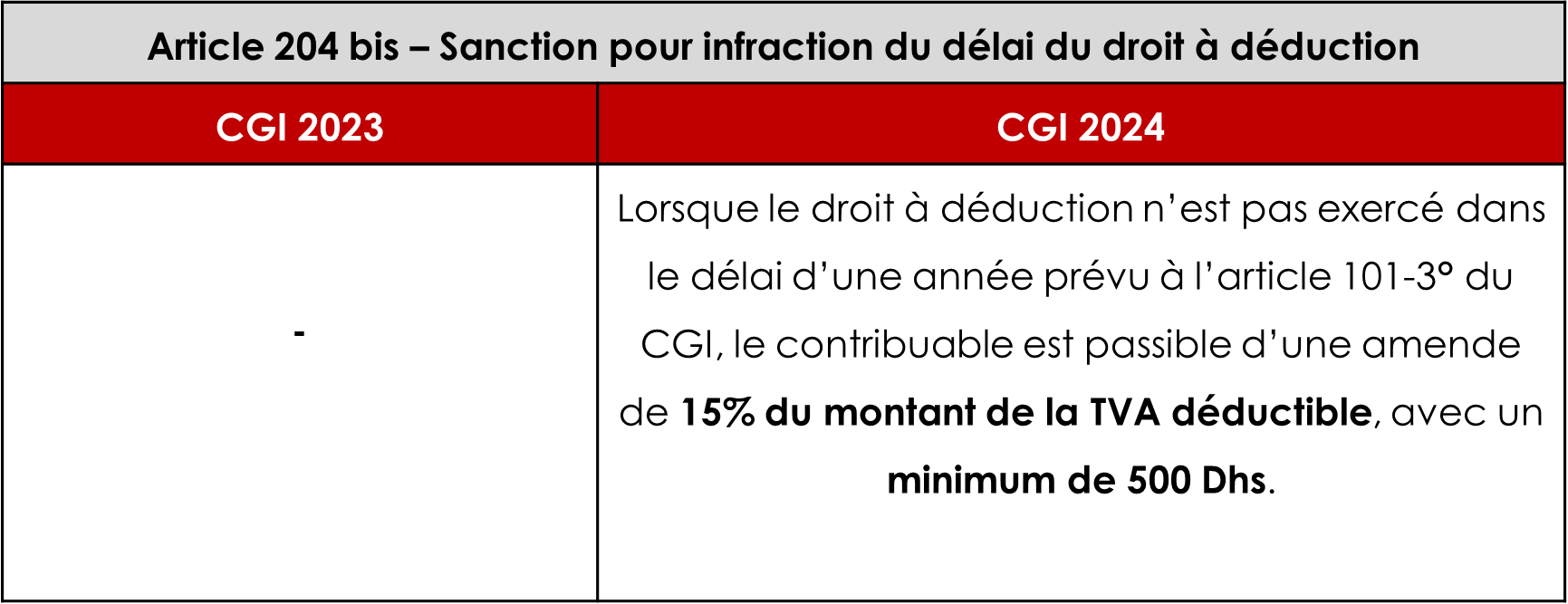

1.10. Institution de Sanctions dans le Cadre de la TVA

II- Mesures spécifiques à l’Impôt sur les sociétés (IS)

2.1. Fondation Mohammed VI des Sciences et de la Santé

Deux mesures fiscales en faveur de la fondation Mohammed IV des sciences et de la santé:

1. Exonération permanente de l’impôt sur les sociétés pour l’ensemble de ces activités, opérations et revenus.

2. Déductibilité du résultat fiscal des dons en argent et en nature en faveur de cette fondation sans limitation de montant.

2.2. Régulation de l'application du taux de l'impôt sur les sociétés de 35%

Le taux de 35% reste applicable sauf si le résultat net devient inférieur à 100.000.000,00 de dirhams pendant 3 exercices consécutifs.

Toutefois, le taux de l'impôt sur les sociétés de 35% s’applique uniquement à l'exercice au cours duquel le seuil de 100 millions de dirhams de résultat fiscal est dépassé, lorsque ce seuil est atteint en raison d'un résultat exceptionnel provenant de plus-values issues de cessions ou de retraits d'actifs incorporels, corporels ou financiers.

3. Mesures spécifiques à l’Impôt sur les revenus (IR)

3.1. Déductibilité des cotisations sociales des professionnels, des personnes non salariées et des travailleurs indépendants

Le droit de déduire les cotisations sociales a été étendu pour inclure le régime de l'assurance maladie obligatoire (AMO) et les contributions de retraite.

Cette extension s'applique aux professionnels, travailleurs indépendants et personnes non salariées assujettis à l'impôt sur le revenu selon le régime du résultat net réel ou simplifié.

3.2. Abattement forfaitaire applicable aux cachets des artistes

Dorénavant, les cachets accordés aux artistes, qu'ils exercent de manière individuelle ou au sein de troupes, seront soumis à une retenue à la source de 30%. Cependant, cette retenue sera calculée après l'application d'un abattement forfaitaire porté à 50% du montant brut.

Avant l’entrée en vigueur de la loi de finance 2024, le taux d’abattement était de 40%.

3.3. Clarification de la détermination du profit en cession de valeurs mobilières acquises par héritage

En cas de cession de valeurs mobilières et autres titres de capital et de créance acquis par héritage, le prix d’acquisition à considérer est :

- Soit la valeur vénale desdites valeurs et titres, du décès du cujus, inscrite sur l’inventaire dressé par les héritiers ;

- Soit, à défaut, la valeur vénale desdites valeurs et titres au jour du décès du cujus, qui est déclarée par le contribuable, sans tenir compte de tout acte d’indivision ou autres actes.

En cas de taxation d'office, l'imposition est calculée sur la base des informations et données dont dispose l'administration, en se basant sur le prix de cession en cas d'absence de ces informations.

3.4. Clarification de la détermination du profit foncier en cas cession de d’immeuble acquises par héritage

En cas de cession d’immeubles acquis par héritage, le prix d’acquisition à considérer est :

- Soit la valeur vénale des immeubles inscrite sur l’inventaire dressé par les héritiers ;

- Soit, à défaut, la valeur vénale des immeubles au jour du décès du cujus, qui est déclarée par le contribuable, sans tenir compte de tout acte d’indivision ou autres actes.

En cas de taxation d'office, l'imposition est calculée sur la base des informations et données dont dispose l'administration, en se basant sur le prix de cession en cas d'absence de ces informations.

IV. Mesures spécifiques aux droits d’enregistrement

4.1. Harmonisation des Taux pour les Actes d'Attribution et de Cession aux Membres des Coopératives et Associations Amicales

La LF 2024 introduit des modifications concernant les taux d'enregistrement des attributions immobilières.

- Un taux de 4% est appliqué aux actes attribuant des locaux construits par les coopératives ou associations ;

- Un taux de 5% s'applique aux attributions de terrains nus.

Ces ajustements visent à harmoniser les taux, assurant ainsi une équité fiscale à partir du 1er juillet 2024.

4.2. Exonération des droits d’enregistrement des actes de La Fondation Mohamed VI des sciences et de la santé

Exonération des droits d'enregistrement applicables aux actes afférents aux activités et opérations de la Fondation Mohammed VI des Sciences et de la Santé créée par la loi n° 23-23.

4.3. Réformes en matière d'enregistrement : Une refonte des obligations pour les notaires, adouls et autres professionnels juridiques

Les notaires et professionnels assimilés sont tenus de respecter de nouvelles obligations dans le cadre des réformes en matière d'enregistrement.

• Avant de rédiger tout acte, ils doivent impérativement exiger le quitus fiscal ;

• De plus, il leur incombe d'inscrire dans les actes le numéro de la taxe d'habitation et des services communaux, garantissant ainsi une transparence accrue et une conformité aux nouvelles exigences législatives.

Date d’effet : applicable aux opérations réalisées à compter du 1er juillet 2024.

Les informations contenues dans cet article sont données à titre indicatif et ne peuvent remplacer une étude personnalisée et ne sauraient engager le cabinet INDICAC.

INDICAC vous accompagne dans les domaines suivants :

- Création d'entreprises ;

- Externalisation de la comptabilité et des déclarations fiscales ;

- Gestion administrative de vos salariés ;

- Traitement des bulletins de paie ;

- Optimisation fiscale ;

- Secrétariat juridique ;

- Missions de commissariat aux comptes et d'audit ;

- Missions de conseil organisationnel ;

- ...

Nous accompagnons nos clients dans les villes de Rabat, Casablanca, Tanger, Kenitra, Marrakech et partout au Maroc.

INDICAC Audit & Conseil. www.indicac.ma

Cabinet d'expertise comptable, d'audit et de conseil - Rabat Salé Kenitra- Maroc

ILIASS KANOUN - Expert comptable - Commissaire aux comptes